中国的物联网 “芯片”,准备好了吗?

本文来源:微信号:物联江湖(iot521) 丨 作者:曾勇

中国信息通信业长期以来“缺芯少魂“问题浮出水平,从中兴单企业问题扩散到全行业危机反思,并在中美贸易争端、政府科技决策、公众利益关注、资本转向等领域带来连锁反应。

在物联网领域,中国的NB-IoT经过1年的准备,正处于蓬勃发展阶段,业务发展大幅领先其他国家和竞争对手,是否也存在“芯病”隐患?

芯片对NB-IoT发展有多重要?

未来三年将是国内NB-IoT大发展年,预计在2018年全国将建成超80万NB-IoT基站,实现超6000万NB-IoT连接;决定NB-IoT规模普及的是NB-IoT模组性能与成本优势。

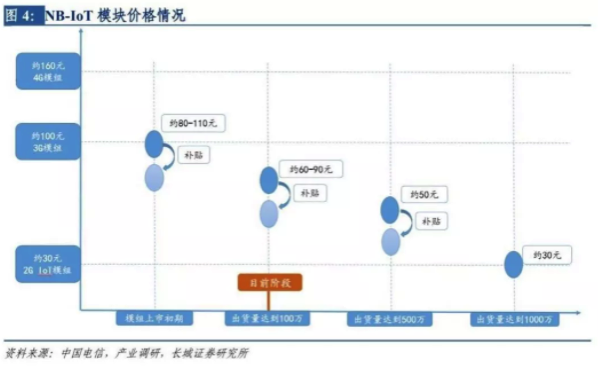

目前看,NB-IoT “广域覆盖、低功耗、海量连接”性能优势在商业项目中已经得到很好验证,但低成本特性却体现不充分。为此中国电信进行2亿元模组补贴,并进行了50万模组集采招标,将NB-IoT价格拉低36元上下,逐渐逼近2G模组价位水平。

模组成本的40-50%是芯片,模组成本下降意味着芯片补贴带动成本下降,在模组成本下降的2017年第四季度,同期华为NB-IoT boudica芯片出货量超千万。

NB-IoT芯片负责NB-IoT蜂窝物联信号的接收、处理和数据保存等功能,可以说在NB-IoT产业中,芯片是NB-IoT发展的关键要素,谁捏住了芯片牛鼻子,谁就掌握了产业话语权。下图是芯片/模组成本走势与NB-IoT发展关系。

NB-IoT芯片/模组成本下降带动业务规模发展

如图示,芯片/模组价格下降,NB-IoT模组出货量随之上量, 2017Q4当模组成本接近30元,中国电信NB-IoT项目告别缓慢发展通道,进入快车道,出现了十万级的NB-IoT水表、数十万的共享单车应用、百万级的NB-IoT牛联网等广域低功耗物联应用。

中国NB-IoT是否存在“芯病”?

从中兴董事长殷一民的4月20日新闻发布会说明看,中兴并不是没有自己芯片,真实情况是中兴核心零部件大量使用自己研发设计的专用芯片,被卡脖子的是大量外购的通用器件,这些通用器件包括CPU,DSP,FPGA,存储器等。国际上通用芯片的代表企业如下表2:

通用芯片主流企业分布

从上表2可以看出,通用芯片基本上被老牌的欧、美、日、韩等科技巨头垄断。NB-IoT基带芯片中的CPU处理器、信道编码器、DSP、调制解调器、接口模块等也大多数使用上述科技巨头芯片。下表是NB-IoT 基带芯片TOP 10企业,及其通用芯片CPU的统计

TOP10 NB-IoT通信芯片采用情况

从上表3可以看出,全球NB-IOT芯片企业除了高通、intel中兴微电子、小米等4家企业采自研CPU通用芯片技术之外,其他6家芯片企业均采用通用ARM芯片技术。

既包括挪威Nordic半导体、法国Sequans、加拿大Riot Micro,也包括国内华为海思,联发科、RDA等企业;在移动通信领域,ARM芯片技术几乎成为便携式、物联网终端芯片的标配,2016年7月ARM被日本软银以320亿美元收购,全球普及极广的ARM技术架构被日本企业掌控。

国内NB-IoT还处于高速发展阶段,NB-IoT芯片近1年才陆续面世,由于不掌握充分信息,还很难判断我国NB-IoT是否真正存在“芯病”,但从TOP10芯片企业大量采用ARM技术和芯片现状来看,这种隐忧是存在的。

中兴事件出现后,NB-IoT芯片出货量越大,集成ARM技术和芯片越多,越有风险;建议国内NB-IoT芯片巨头,保持警惕性,在5G万物互联时代到来之际,抓住弯道超车机遇,强化物联网底层芯片核心技术研发,朝着芯片技术顶端迈进,即使近期不能掌控主导权,近期也不能在技术冲突中太被动。

结论与展望

中兴事件对中国科技界的震动是巨大的,大量采用国际通用芯片是个行业普遍现象,如果因为外国法律禁止中国企业集成国外通用芯片导致企业经营崩溃,这不是中兴个案,而是涉及成千上万的科技企业,为什么科技企业普遍的大量外购通用芯片?

主要有两方面考虑:一是通用芯片研发生产特点决定的。芯片投入规模比较大,系统复杂,周期长、风险大,不是一般企业可以承受的。投入大,在NB-IoT领域,一款NB-IoT芯片要花几个亿,如果芯片不能销售数千万片,就会亏钱,产量大的研发分摊薄,产量小的研发分摊巨高,芯片不卖上几千万颗就是亏钱。

周期长,比如芯片从研发到销售,先后经历设计、系统开发与原型验证、芯片制版流片、圆片加工、晶圆测试、封装等十余个环节,每个环节又分为数十个细节,任何一个细节考虑不到或者出错,都有可能导致投片失败;充满了不确定性,可能导致时间拖延,一个成熟芯片研发,可能需要多次的投片验证,工序多达5000个,周期一般在3-5个月。

二是经济上考虑,企业投身通用芯片研发经济上也不合算,从效益化的理性分析看,能买到便宜实惠的,为什么要自己化大价钱从零起步?市场上销售的通用芯片不仅成熟,并且在摩尔定律的驱使下,芯片的性价比大幅提升,拿来就用很合算。

新兴企业另起炉灶,挤进高门槛,寡头垄断通用芯片领域,即使获得一定生存空间,但很快感受到技术进步压力,在人家赛道上与Intel、高通、AMD、三星等巨头贴身肉搏,胜算极小。

中国科技企业是不是没有出路?不见得。

每一次科技浪潮出现均诞生新一批科技巨头,新一代物联网技术NB-IoT、eMTC、5G 车联网、边缘计算出现,给中国科技企业提供了换道超车的机会。

国内NB-IoT还处于起步发展阶段,“芯病”问题并不凸显,沿着既有芯片发展轨道,惯性发展,没有突围期望。

国内很多科技企业在新的5G万物互联浪潮中新机遇,围绕核心技术和芯片掌控力提升这一目标,不论是投入巨资自研,还是开展投资并购,掌握产业链高端技术积极布局。比如小米、中天微、华为、中兴、阿里开始研发和应用自己NB-IoT芯片。长期看NB-IoT国内发展没有什么不可以剔除的“芯病”。

第一时间获取面向IT决策者的独家深度资讯,敬请关注IT经理网微信号:ctociocom

除非注明,本站文章均为原创或编译,未经许可严禁转载。

相关文章:

关于作者Cashcow

隐私已经死去,软件正在吃掉世界,数据即将爆炸